|

Processus stochastiques |

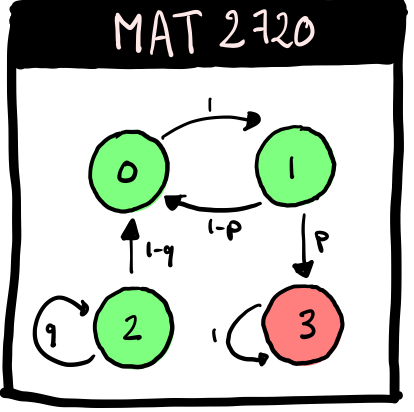

Processus stochastiques. Chaînes de Markov: matrice de transition, équations de Chapman-Kolmogorov, classification des états, analyse des premiers pas, probabilités limites, chaînes de Markov réductibles, promenades aléatoires et autres problèmes. Processus de branchement : distribution du nombre de descendants et probabilité d'extinction. Processus de Poisson : loi exponentielle, processus de comptage, temps d'attente, autres propriétés et généralisation du processus de Poisson (non-homogène, composé). Chaînes de Markov à temps continu : probabilité de transition, générateur infinitésimal, équations de Chapman-Kolmogorov, probabilités limites et système M/M/n. Introduction au mouvement brownien : temps d'atteinte et variables aléatoires maximales, pont brownien.